住宅購入は住まいだけでなく、お金や将来設計とも真剣に向き合う機会となります。

結婚式、教育費、車の購入…出費のタイミングが重なると

「住宅はもう少し先で良いのでは?」

「もう少し情報収集をしてから、、」

親世代の話を聞くと「まだ早い」と思う一方、友人は既に戸建てに住んでいるなど「適齢期を知りたい!」というお悩みを抱えている方もいらっしゃるかもしれません。

結論、住宅ローンの返済計画により適齢期は異なります。

理由は、家計の収支と借入額によって適切な借り入れ年数が変わり、借入年数が変わると決断すべき年齢も変わるからです。

そこで、昨年お引渡しを行ったOURSオーナー様の住宅ローン事情をまとめてみました。

借入額や年数など、これからマイホームを検討する方の参考になれば幸いです。

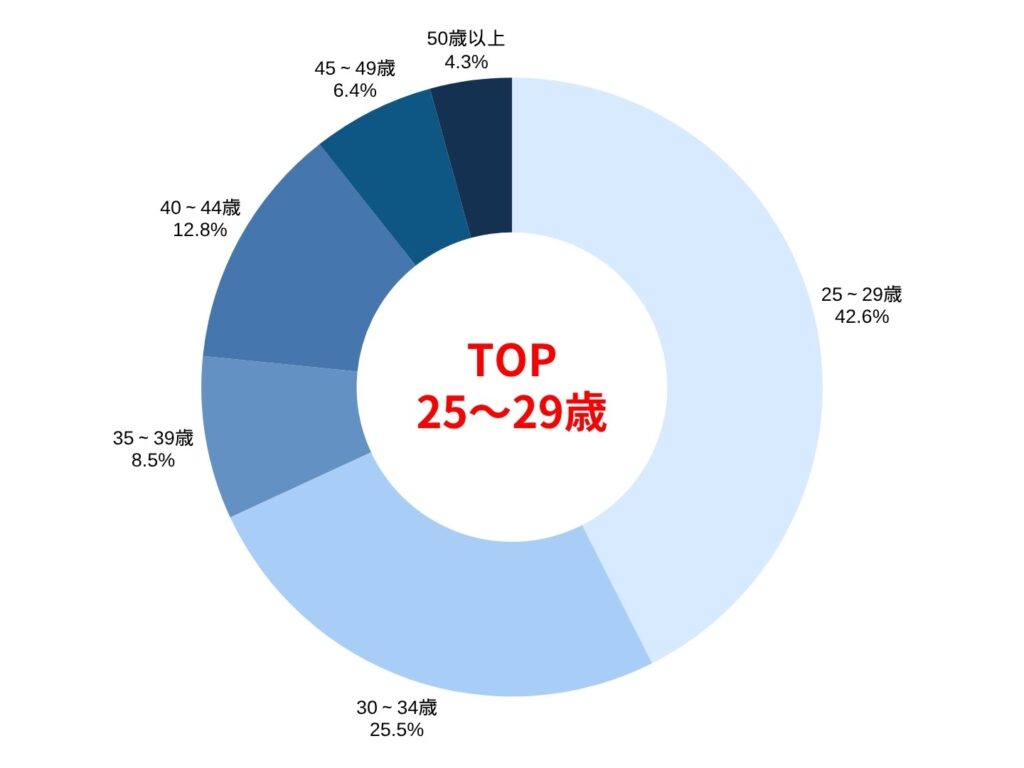

1.OURS購入時の年齢

・約43%が25~29歳

・約26%が30~34歳

→約7割が20代後半から30代前半で購入を決断しています

家族が増え手狭になっていたところ、お子さまの進学をきっかけとし、購入を決断される方が多い年代です。また、「家賃を払うのがもったいなくなった」と感じ始めたことから「買うなら早く」という気持ちが後押しとなります。

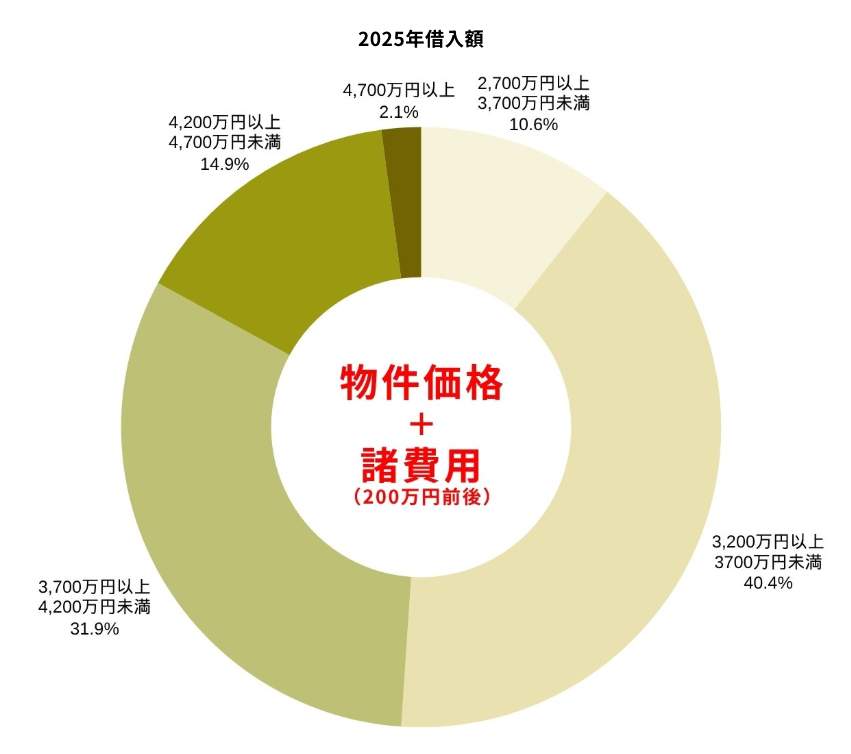

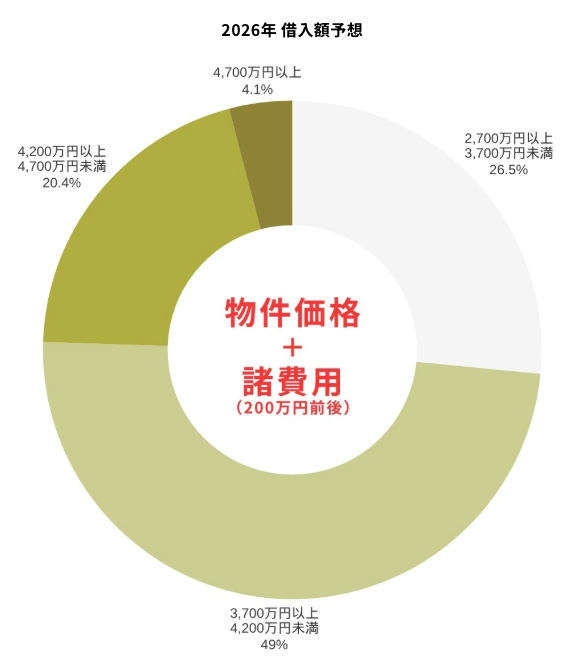

2.OURS購入時の借入額

・住宅ローン利用率94%

・うち約70%が3,200~4,200万円未満

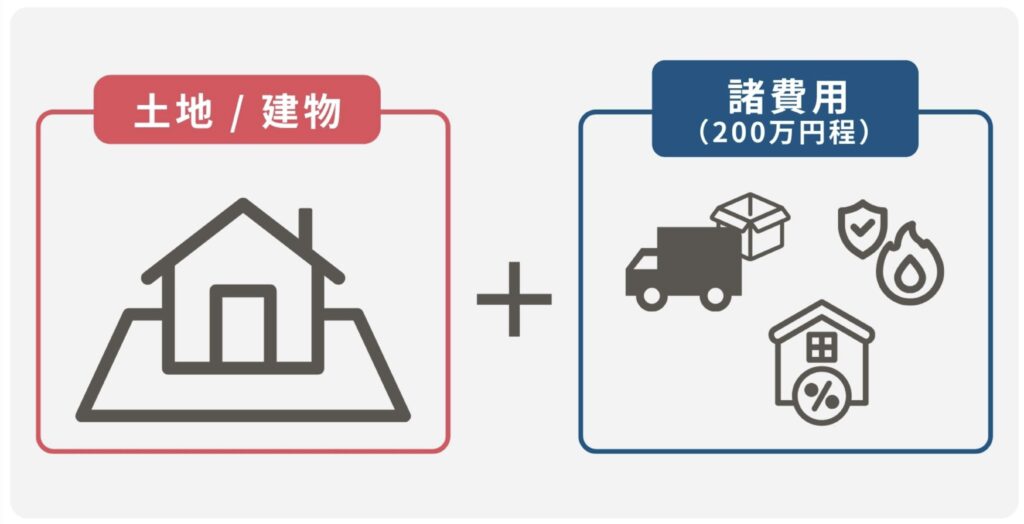

昨年の販売物件価格は3,000~3,500万円未満のものが最も多く、物件価格+諸費用(200万円前後~)をまとめて借り入れるケースがほとんどです。

去年1年間は4,000万円未満での借り入れが多数でしたが、今年は物件価格の変動に伴い増加傾向にあります。

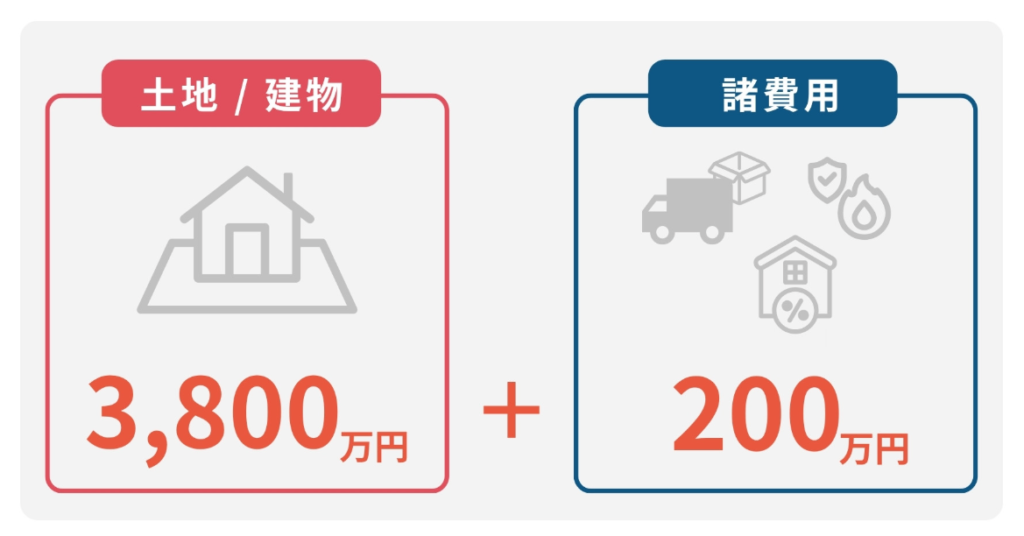

2026年3月時点では物件価格3,800万円~のものが多く、諸費用を含めた4,000万円以上の層が厚くなると予想されます。

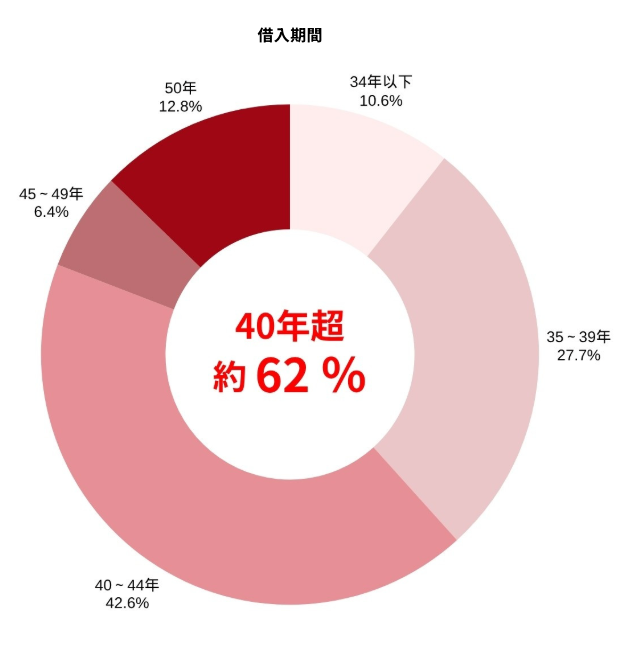

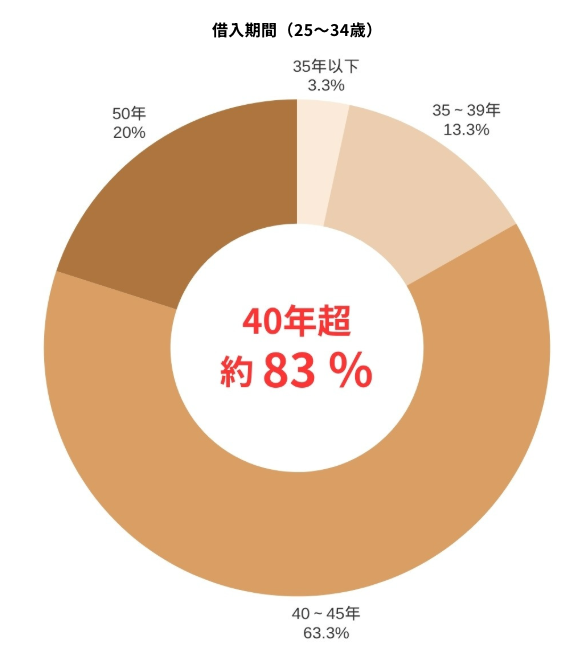

3.OURS購入時の借入期間

・約63%が40年以上

・25~34歳では約83%が40年以上

最長40年の住宅ローンが登場したのは2020年代に入ってからの事です。ここ5年のうちで物価高騰に伴い広く浸透してきました。また、2023年以降ネット銀行を中心に普及した最長50年の住宅ローンという選択肢も増え「長く借りて、月々の出費を抑えたい」と、期限の利益を活用する傾向も見られます。

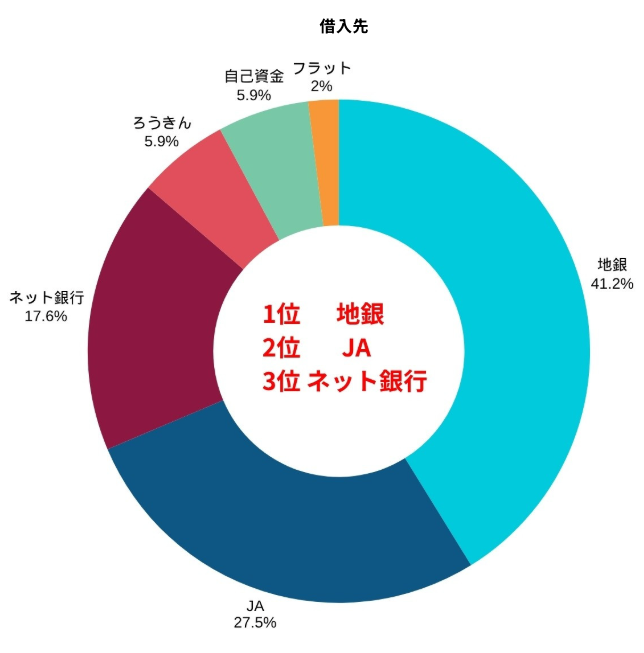

4.OURS購入時の借入先

・約41%が佐賀銀行、福岡銀行など地方銀行を利用

お客様のご要望をヒアリングし、営業担当が借入先をご提案します。転職や過去の延滞履歴など、思わぬ原因で審査を通過できず「希望の家は見つかったのに借入先が見つからない」という事態も少なくありません。建物探しとお金の話は同時に進めましょう。

次回予告

住宅ローンは「いくら借りられるか」だけでなく「どう返していくか」を考えることが大切です。

来週のコラムでは、実際の返済計画シミュレーションをご紹介。

借入金額や金利、返済期間の違いによって毎月の返済額や総返済額がどのように変わるのか、現在の家賃と比較しながらご覧ください。