前回のコラムでは、OURSオーナー様の住宅ローン事情をご紹介しました。実際の傾向を知ることで、住宅購入のタイミングや資金計画のイメージがより具体的になったのではないでしょうか。今回はさらに一歩進んで、住宅ローンの返済計画シミュレーションについてお話しします。

返済計画シミュレーション

前提条件

- 物件価格 :3,800万円

- 諸費用 :200万円

- 借入総額:4,000万円

- 借入時年齢:28歳

- ボーナス払いあり:5万円 / 回(年2回)

- 金利:0.9%

ポイント

35年と50年ローンでは月々約3万円、返済総額300万円の差があります。どのタイミングでお金が必要となるのか、今後の収入の見通しなど家計事情と相談し、家庭に合った返済計画を立てましょう。

まとめ

月々の返済額を抑えたい→ローンを長く組む

お子様の進学、車の購入、挙式など近い将来で支出の予定がある場合、転職などで予期せぬ収支の増減があった場合により安心な選択です。家計にゆとりが生まれることで、家族旅行やお子様の習い事、貯金や投資など、選択の幅が生まれます。

留意点

・ 借入期間が長ければ、金利変動の影響を受ける可能性が高まります。上昇、下降どちらの影響も受けることを心得ておきましょう。

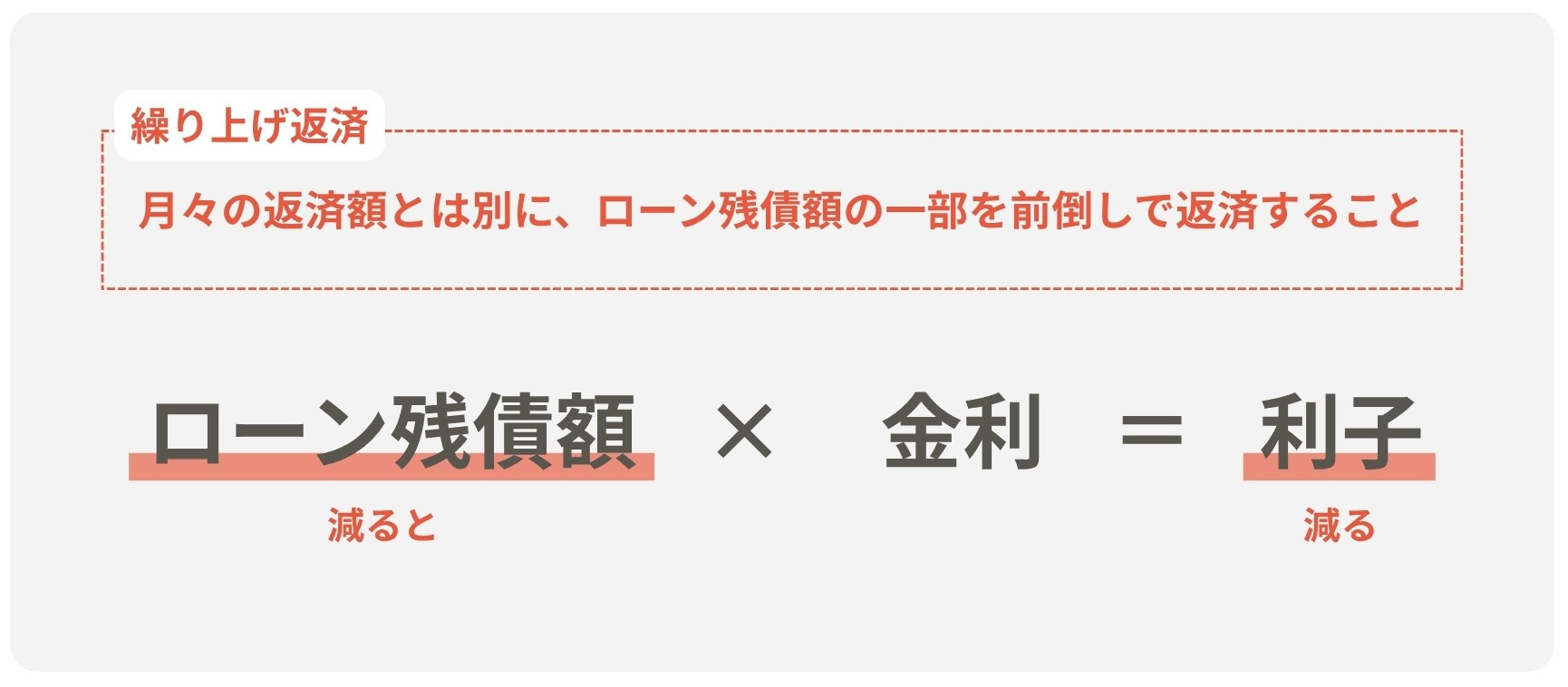

・ 老後の収入変動などに備えておく必要があります。繰り上げ返済の活用や保険の加入などライフプランを立て、お金の管理について意識を高めることが大切です。

・ 長期ローンは心理的なプレッシャーになり得ます。無理のない返済計画を立てるため、ファイナンシャルプランナーを招いての面談も承っております。お気軽にご相談ください。

総支払額を抑えたい→ローンを短く組む

借入期間が短いと、借入金にかかる利子を抑えることができます。将来の金利変動リスクを最小にしたい方、老後の資金計画が不安な方にとってより安心な選択です。借り手の信用問題の観点から、借入期間が短いほど金利が低い場合があります。反対に、期間が長いほど金利の上乗せが行われるケースがあります。

留意点

・審査ハードルが高くなります。安定した収入や他の借り入れ状況など、借り手の返済能力が厳しく問われます。

・返済期間の延長は金融機関への相談、再審査が必要な場合が一般的です。同じ、条件の変更でも「繰り上げ返済」と「期間延長」は同じ扱いでない事を注意しましょう。

“まだ早い”は本当?

OURSオーナー様の実態として、20代後半~30代前半での住宅購入は珍しくないことがわかりました。また、2020年以降の長期ローンの登場で35年を超える借り入れも一般的になり、「早くに購入し、期限の利益を活用する」傾向が見られます。

しかし、一番大切なのは「年齢」ではなく「家計とライフプランに合っているか」です。「お金の将来設計についてプロの意見を聞きたい!」という方向けに、金融機関/FPを招いてのご相談も承っております。お気軽にお問い合わせください。